|

美国资本市场对上市公司的监管框架正在发生系统性强化。2025年下半年开始,纳斯达克交易所的监管措施呈现明显增多且执法力度持续加强的趋势,标志着以“提升上市公司质量、严厉打击市场操纵”为重点的监管升级已全面展开。在此背景下,美国证券交易委员会(SEC)于当地时间12月18日发布的两项关键规则,不仅为上述监管方向提供了明确的制度依据,也进一步确定了未来中资企业赴美上市将面临的更为严格的合规环境与监管要求。

一、SEC双轨新规落地:门槛全面提升,中资企业面临专项审查 SEC此次批准的新规呈现出清晰的“双轨”特征:一条轨道面向所有上市公司,另一条则专门指向特定区域企业。

SEC已批准纳斯达克提出的上调IPO流动性门槛的方案。新规核心指标为“非限制流通股市值”(MVUPHS),具体要求显著提高: 1.纳斯达克资本市场: 按“净收入标准”上市的公司,最低要求从500万美元跃升至1500万美元,增幅200%。 2.纳斯达克全球市场: 按“收入标准”上市的公司,最低要求从800万美元提升至1500万美元,增幅87.5%。

该调整旨在从入口端强化上市公司质量与市场稳健性,新规将于2026年1月17日正式生效。

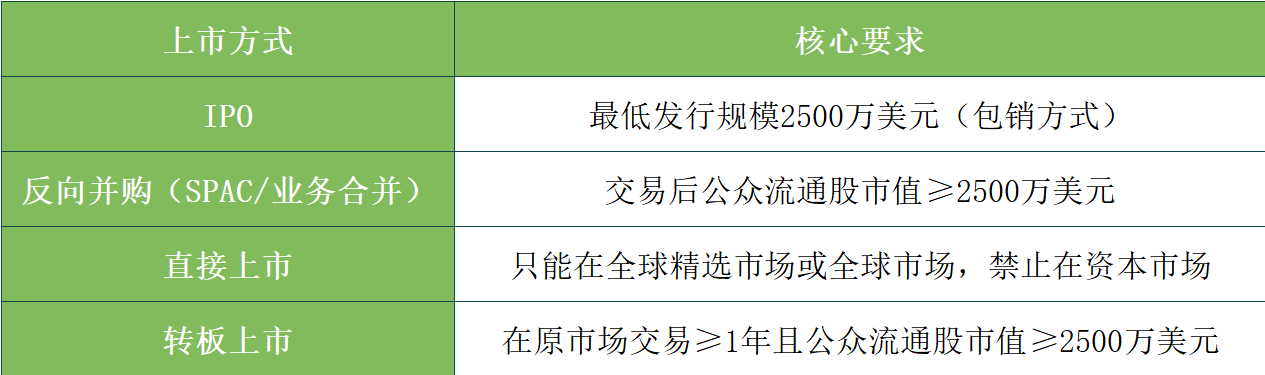

更具针对性的变化在于,SEC已启动对特定区域企业更高上市标准的审查程序。该提案主要涵盖:

1.高额发行门槛: IPO或反向并购上市,公众流通股市值均不得低于2500万美元。 2.禁止直接上市: 完全禁止在纳斯达克资本市场通过直接上市方式挂牌。 3.宽泛定义: 覆盖范围可能延伸至由华人实际控制或管理层过半为华人的企业。 SEC强调,启动审查程序不代表已认可该提案,审查将严格评估其是否符合《证券交易法》关于投资者保护与市场公平的根本原则。 审查将遵循标准流程,并已进入公众意见征询阶段: 初步意见提交截止期:联邦公报公布通知后21天内。 反驳意见提交截止期:联邦公报公布通知后35天内。 SEC将审慎考虑所有收到的意见、数据及观点,再做出最终决定。 二、监管态势日趋刚性:停牌潮与新裁量权彰显执法决心 新规的发布并非监管风向的突然转变,而是对已有执法实践的系统性确认。

今年9月以来,纳斯达克已暂停11家亚洲企业交易,其中7家为中概股,暂停原因均涉及“涉嫌市场操纵”。这一集中行动被视为监管重点转移的明确信号——市场公平性与交易合规性正成为比上市数量更优先的监管目标。

更具深远影响的是12月12日生效的另一项规则修订。该规则明确:即便企业满足所有书面上市条件,若存在证券可能被操纵的相关因素,纳斯达克仍可行使裁量权拒绝其上市申请。

三、中企应对之道:从合规达标到体系化风控建设 在监管环境显著趋严的背景下,芒果金融建议,中概股应从“最低合规即可”的被动思维,转向“前置、全面、可持续”的深度合规体系建设。基于新规导向,主要建议如下: 1.全面梳理并披露法律与监管环境:针对规则关注的“所在地风险”,企业应主动梳理公司及实际控制人所在地的法律救济可得性、数据跨境合规情况等,并可考虑引入第三方独立评估或专项报告。 2.优化股权结构与流动性管理:通过员工持股计划等方式合理分散股权,确保公众持股比例与股票流通性不仅“符合要求”,且具备充分缓冲空间,从源头降低被认定为易受操纵的风险。 3.严格筛选中介机构,共同构建风控防线:新规明确强化对中介机构风险的关注。企业应选用无不良记录、具备成熟经验的审计、法律及承销团队,并清晰界定其合规职责。 4.提升公司治理与信息披露专业化水平:加强管理层对美股监管规则的系统培训,确保充分理解信息披露义务,完善内控体系与投资者沟通机制,以持续透明度建立市场信任。 四、芒果金融 芒果金融成立于1970年,持有香港证监会认可的第1类(证券交易)、第4类(证券咨询)、第6类(企业融资顾问)及第9类(资产管理)牌照,是中国证监会公布的具有“从事中国境内企业境外发行上市业务”资质的国际券商。作为在跨境资本市场深耕多年的老牌券商,芒果金融已建立覆盖美国纳斯达克、纽交所、SPAC及 OTC市场的资源网络,与多家美国上市投行、律师事务所及审计机构保持长期合作,能够为企业匹配合规的壳资源与专业中介团队,能够为企业从项目结构设计、目标公司筛选、交易谈判、尽职调查、法务协调、到高管变更与后续公告备案等提供全流程支持,确保交易在合规、安全与时效之间实现最佳平衡。

|